Деловая жизнь

Как заполнять налоговую декларацию по земельному налогу в 2024 году

Согласно действующему законодательству, организации и ИП, владеющие земельными участками, должны предоставлять налоговым органам декларацию по земельному налогу. Этот документ подается вместе с декларацией по УСН или ЕНДВ. Однако налог на земельный участок взимается только в том случае, если объект сформулирован и оформлен по всем соответствующим правилам. В противном случае земельному участку могут не присвоить категорию или кадастровый номер.

Согласно действующему законодательству, организации и ИП, владеющие земельными участками, должны предоставлять налоговым органам декларацию по земельному налогу. Этот документ подается вместе с декларацией по УСН или ЕНДВ. Однако налог на земельный участок взимается только в том случае, если объект сформулирован и оформлен по всем соответствующим правилам. В противном случае земельному участку могут не присвоить категорию или кадастровый номер.

Плательщики земельного налога

В п. 1 ст. 398 НК РФ сформулированы правила, определяющие, кто должен являться плательщиком земельного налога. Согласно этой статье, под налогообложение попадают юридические и физические лица, если земельные участки находятся в их собственности, являются объектами постоянного пользования или переданы как наследуемое владение. Но что касается физических лиц, то в их случае декларированию подлежат только те земельные участки, которые используются в бизнесе или на которых ведется предпринимательская деятельность. Однако данное уточнение не снимает с физических лиц обязательств по уплате налога на участки, не задействованные в предпринимательских целях.

Читайте также: Налог с продажи земельного участка

Процесс подачи налоговой декларации

Декларация по уплате налога на земельный участок заполняется в конце года, а ее передача в налоговые органы должна осуществляться в соответствии с установленными сроками.

Заполненная декларация передается в тот налоговый отдел, который соответствует месту нахождения земельного участка. Если же в собственности предпринимателя находятся несколько участков на разных территориях, документы заполняются отдельно и передаются в соответствующие налоговые органы. Подача декларации может осуществляться как самим предпринимателем-владельцем участка, так и первым лицом организации или доверенным лицом.

Согласно правилам, декларацию необходимо заполнить в двух экземплярах. Один экземпляр остается у инспектора, а второй – возвращается налогоплательщику. Также заполненные декларации можно передать почтой. В этом случае документы отправляются ценным письмом с указанием описи во вложении. При этом сроком подачи документа будет считаться дата отправки письма. Кроме того, передать декларацию можно и электронной почтой. Для этого необходимо заполнить форму, указанную на сайте налоговой инспекции, либо же заказать данную услугу в специализированной фирме.

Читайте также: Изменения в Земельном кодексе с 1 января 2015 года

Правила заполнения налоговой декларации по земельному налогу в 2024 году

Во время заполнения декларации нужно учитывать, что:

• декларация может находиться как на бумажном носителе, так и в электронном варианте;

• заполняя декларацию собственноручно, можно пользоваться только ручкой синего или черного цвета;

• любые помарки и исправления в декларации должны быть помечены должностным лицом;

• в ячейках строки должно прописываться только одно значение;

• отсутствие какого-либо значения прописывается прочерком;

• страницы документа должны быть пронумерованы;

• каждая страница декларации печатается на отдельном листе;

• не допускаются какие-либо повреждения бумаги, в том числе скрепление стиплером или сшивание;

• запрещается использование корректирующих средств;

• текст должен быть написан только печатными символами.

Состав декларации

Налоговая декларация включает в себя: Титульный лист, Раздел 1 – «Сумма земельного налога, подлежащего уплате в бюджет» и Раздел 2 – «Расчет налоговой базы и суммы земельного налога».

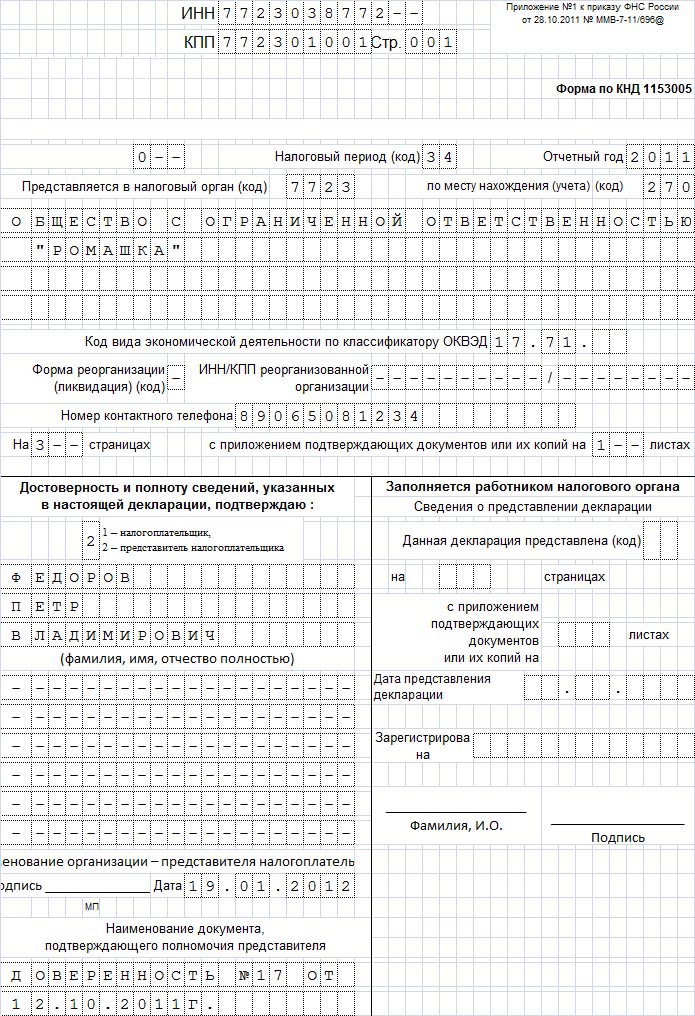

Титульный лист

Здесь необходимо указать следующие данные: сведения ИНН/КПП. Если в декларации присутствуют исправления, тогда на титульном листе указывается номер страницы с исправлением и номер корректировки. Если документ заполняется в первый раз, то в отчетном периоде ставится цифра 0. Если же ИП ликвидируется или реорганизуется, тогда в этом поле ставится показатель 50.

Показатель места нахождения земельного участка прописывается исходя из того, в какой налоговый орган подается декларация. Чаще всего этим показателем является 270.

Также при необходимости требуется прописать следующие коды реорганизации:

1 – слияние;

2 – преобразование;

3 – разделение;

5 – присоединение;

6 – разделение с присоединением;

0 – ликвидация.

Кроме того, если декларация подается по доверенности, необходимо дополнительно предоставить документ при подсчете количества сдаваемых листов.

Раздел 1

Этот раздел сводный. В нем необходимо заполнить данные по всем участкам, относящиеся к территории одного муниципального образования. Здесь прописываются суммы налога для оплаты по кодам ОКАТО. При заполнении КБК, обратите внимание, что данные могут отличаться в зависимости от того, где находится участок: на территории сельской местности, межселенных поселений или городского округа.

Раздел 2

В этом разделе производится расчет налоговой базы, а также суммы налога по каждому конкретному участку.

Графа, которая раньше называлась «код по ОКАТО», сейчас заменена на графу «код ОКТМО». В этой графе нужно указать показатели, содержащиеся в Общероссийском классификаторе территорий муниципальных образований.

В поле «010» необходимо прописать кадастровый номер земельного участка, а в графе «кадастровая стоимость – 050» указываются показатели, соответствующие первому января текущего года. Но если участок был образован в текущем налоговом периоде, тогда в этой графе указывается стоимость на момент его образования.

Обратите внимание на графу этого раздела под названием: «Доля налогоплательщика в праве». Данное поле заполняется в том случае, если участок находится в долевой собственности. При этом данные необходимо уточнить с правоустанавливающего документа на земельный участок.

В поле «090» указываются коды налоговых льгот, которые прописаны в приложении №6 к Постановлению о заполнении декларации.

Скачать образец заполнения декларации поземельному налогу

Образец заполнения декларации по транспортному налогу вы можете скачать прямо с нашего сайта пройдя по ссылке внизу: